Σε αυτό το κεφάλαιο θα δούμε πώς μπορούμε να τιμολογήσουμε δικαιώματα αμερικανικού τύπου με βάση το διωνυμικό υπόδειγμα πολλών περιόδων. Θα δούμε επίσης την έννοια των χρόνων διακοπής και το Θεώρημα Επιλεκτικής Διακοπής για martingales. Με τη βοήθεια αυτών των εργαλείων θα περιγράψουμε το πρόβλημα της βέλτιστης άσκησης ενός αμερικανικού δικαιώματος ως ένα πρόβλημα βέλτιστης διακοπής. Παρόμοιο υλικό μπορείτε να βρείτε στις αναφορές [ Shreve04 ] και [ Williams06 ].

Ας δούμε τώρα έναν αλγόριθμο για την τιμολόγηση και αντιστάθμιση αμερικανικών δικαιωμάτων που είναι αντίστοιχος με τον αλγόριθμο του Κεφαλαίου 3. Ο αλγόριθμος αυτός ξεκινά από τον χρόνο ωρίμανσης του παραγώγου και κατασκευάζει ένα αυτοχρηματοδοτούμενο χαρτοφυλάκιο το οποίο οπωσδήποτε αντισταθμίζει τις απαιτήσεις που μπορεί να εγείρει ο κάτοχος το δικαιώματος. Θα δούμε στην τελευταία παράγραφο ότι η αρχική αξία αυτού του χαρτοφυλακίου είναι η μοναδική τιμή για το αμερικανικό παράγωγο που δεν επιτρέπει ευκαιρίες επιτηδειότητας. Με αυτήν την έννοια, είναι η δίκαια τιμή του παραγώγου.

Προκειμένου να κατανοήσουμε τη μηχανική του αλγορίθμου είναι χρήσιμο να καταλάβουμε τι συμβαίνει στο διωνυμικό υπόδειγμα μιας περιόδου. Ας υποθέσουμε λοιπόν ότι η σημερινή αξία του πρωτογενούς προϊόντος είναι \(s_0\) και ότι, σε μια επόμενη χρονική στιγμή \( h\), το πρωτογενές προϊόν θα έχει αξία είτε \(s_1\) με πιθανότητα \(p\in (0,1)\) είτε \(s_2\) με πιθανότητα \(1-p\). Όπως πάντα η αγορά μας περιλαμβάνει ένα προϊόν χωρίς κίνδυνο το οποίο αποδίδει επιτόκιο \(r\) με συνεχή ανατοκισμό. Η αξία του προϊόντος χωρίς κίνδυνο τη στιγμή \(t_k\) είναι \(B_{t_k}=e^{rt_k}\). Προκειμένου να μην υπάρχουν ευκαιρίες επιτηδειότητας με στρατηγικές που χρησιμοποιούν μόνο το πρωτογενές προϊόν και το προϊόν χωρίς κίνδυνο, θα πρέπει

\[

s_2 < s_0 e^{rh} < s_1.

\]

Ένα αμερικανικού τύπου δικαίωμα, αποδίδει στον κάτοχό του \(f_1\) ή \(f_2\) στην ωρίμανση, ανάλογα με το αν η τιμή του πρωτογενούς προϊόντος είναι \(s_1\) ή \(s_2\), μπορεί όμως και να ασκηθεί άμεσα αποδίδοντας \(f_0\). Ας φανταστούμε τώρα ότι κατέχουμε αυτό το δικαίωμα και θέλουμε να αποφασίσουμε αν θα το ασκήσουμε άμεσα ή αν θα επιλέξουμε να το κρατήσουμε μέχρι την ωρίμανση. Στην πρώτη περίπτωση το αμερικανικό δικαίωμα θα μας αποδώσει \(f_0\). Στη δεύτερη περίπτωση θα έχουμε στα χέρια μας ένα τίτλο ο οποίος στην επόμενη περίοδο θα αποδώσει είτε \(f_1\) είτε \(f_2\). Μπορούμε να υπολογίσουμε πόσο αξίζει αυτός ο τίτλος ακριβώς όπως στο Κεφάλαιο 2, κατασκευάζοντας ένα χαρτοφυλάκιο \((\phi,\psi)\) το οποίο την επόμενη περίοδο θα αξίζει όσο και το παράγωγο. Θα βρούμε έτσι ότι η παρούσα αξία του δικαιώματός μας, αν επιλέξουμε να μην το ασκήσουμε άμεσα, είναι

Τι θα αποφασίζαμε λοιπόν, να ασκήσουμε άμεσα ή όχι το δικαίωμά μας? Η απάντηση είναι πώς θα αποφασίζαμε ό,τι μας συμφέρει περισσότερο.

Αν \( f_0 \ge u_0 \), θα συνέφερε να ασκήσουμε άμεσα, ενώ, αν \( f_0 < u_0 \), θα συνέφερε να περιμένουμε μέχρι την ωρίμανση \( h \). Επομένως, έχει νόημα να ορίσουμε την αξία του αμερικανικού παραγώγου σήμερα ως

Αυτή είναι η μόνη τιμή του δικαιώματος η οποία είναι συμβατή με την αρχή της μη επιτηδειότητας. Πράγματι, αν μπορούσατε να πουλήσετε το παράγωγο για \(P_0>V_0\), θα μπορούσατε να κατασκευάσετε μια στρατηγική επιτηδειότητας ως εξής. Αν το δικαίωμα ασκείτο άμεσα, θα έχετε κέρδος \(P_0-f_0\ge P_0-V_0>0\). Αν το δικαίωμα δεν ασκείτο άμεσα, θα μπορούσατε να πάρετε θετική θέση στο χαρτοφυλάκιο \((\phi,\psi)\), ξοδεύοντας \(u_0\), ενώ θα σας έμενε ένα ποσόν \(P_0-u_0\ge P_0-V_0>0\), το οποίο θα μπορούσατε να επενδύσετε χωρίς κίνδυνο. Η θέση σας στο χαρτοφυλάκιο θα σας επέτρεπε να αντισταθμίσετε το παράγωγο που πουλήσατε τη στιγμή \(h\) και θα είχατε ένα καθαρό κέρδος με παρούσα αξία \(P_0-u_0\) χωρίς κίνδυνο. Είναι ακόμα πιο εύκολο να δείτε ότι αν \( P_0 < V_0 \), μπορείτε να κατασκευάσετε μια στρατηγική επιτηδειότητας αγοράζοντας το αμερικανικό παράγωγο. Τέλος, μπορείτε να ελέγξετε ότι, αν \(P_0=V_0\), δεν υπάρχει στρατηγική επιτηδειότητας ούτε για τον αγοραστή ούτε για τον πωλητή του παραγώγου. Θα το δούμε αυτό άλλωστε στην τελευταία παράγραφο σε πιο γενικό πλαίσιο.

Στο διωνυμικό υπόδειγμα πολλών περιόδων, ένα αμερικανικό παράγωγο μπορεί να ασκηθεί οποιαδήποτε στιγμή από τις \(t_0,t_1,\ldots,t_N\), αποδίδοντας στον κάτοχό του \(Y_{k}\), αν ασκηθεί τη στιγμή \(t_k\). Η \(\{Y_{k}\}_{0\le k\le N}\) ονομάζεται εγγενής αξία (intrinsic value) του αμερικανικού δικαιώματος. Για κάθε \(k=0,1,\ldots,N\)

η \(Y_{k}\) είναι μια \(\F_k\)-μετρήσιμη τυχαία μεταβλητή, δηλαδή η απόδοση του αμερικανικού παραγώγου τη στιγμή που ασκείται εξαρτάται μόνο από το παρελθόν του χρόνου που ασκείται. Όποτε χρειάζεται, θα το υπενθυμίζουμε αυτό γράφοντας

\[

Y_{k}=Y_{k}(S_0,S_1,\ldots,S_{k}),

\]

όπου με \(S_k\) συμβολίζουμε την τιμή του πρωτογενούς προϊόντος τη στιγμή \(t_k=kh\). Για παράδειγμα, η εγγενής αξία ενός αμερικανικού δικαιώματος πώλησης με τιμή άσκησης \(K\) είναι \(Y_{k}=K-S_{k}\).

Αν ένα αμερικανικό δικαίωμα δεν ασκηθεί μέχρι την ωρίμανση, η αξία του θα είναι τότε \(V_N=Y_N^+=Y_{N}\vee 0\). Αυτό συμβαίνει γιατί ο λογικός επενδυτής θα ασκήσει το δικαίωμα στην τελευταία ευκαιρία που έχει να το κάνει, αν και μόνο αν αυτό έχει θετική εσωτερική αξία. Μία περίοδο πριν την ωρίμανση, τη χρονική στιγμή \(t_{N-1}\), ένα αμερικανικό παράγωγο που δεν έχει ασκηθεί μέχρι τότε είναι στην ουσία ένα αμερικανικό παράγωγο στο διωνυμικό υπόδειγμα μιας περιόδου, όπως αυτό που εξετάσαμε. Η μόνη διαφορά που υπάρχει είναι ότι οι παράμετροι του προβλήματος εξαρτώνται από την ιστορία της αγοράς μέχρι εκείνη τη στιγμή, είναι δηλαδή \(\F_{{N-1}}\)-μετρήσιμες τυχαίες μεταβλητές.

Η τιμή του πρωτογενούς προϊόντος είναι \(S_{{N-1}}\) και την επόμενη περίοδο (στην ωρίμανση) πρόκειται να είναι είτε \(S_{{N-1}}u_{N-1}\) είτε \(S_{{N-1}}d_{N-1}\). Το αμερικανικό δικαίωμα έχει εσωτερική αξία \(Y_{{N-1}}\). Αν δεν ασκηθεί, στην ωρίμανση θα έχει απόδοση είτε \(V_N^{\uparrow}=Y_{N}(S_0,\ldots,S_{{N-1}},S_{{N-1}}u_{N-1})\), αν η αξία του πρωτογενούς προϊόντος γίνει \(S_{{N-1}}u_{N-1}\), είτε \(V_N^{\downarrow}=Y_{N}(S_0,\ldots,S_{{N-1}},S_{{N-1}}d_{N-1})\), αν η αξία του πρωτογενούς προϊόντος γίνει \(S_{{N-1}}d_{N-1}\). Προκειμένου ο κάτοχος του δικαιώματος να αποφασίσει αν θα το ασκήσει τη στιγμή \(t_{N-1}\) ή αν τον συμφέρει να περιμένει μέχρι την ωρίμανση, θα πρέπει να συγκρίνει την εσωτερική αξία του παραγώγου \(Y_{{N-1}}\) με την αξία που θα έχει το παράγωγο αν δεν ασκηθεί. Αυτή όμως μπορεί να υπολογιστεί, αφού μπορούμε να φτιάξουμε ένα χαρτοφυλάκιο \((\alpha_{N-1},\beta_{N-1})\), το οποίο τη στιγμή \(t_N\) θα έχει την ίδια απόδοση με το παράγωγο, ακριβώς όπως κάναμε στο Κεφάλαιο 3.

Η αξία του παραγώγου, αν δεν ασκηθεί, θα είναι επομένως

Αν \(Y_{{N-1}}\ge U_{N-1}\), είναι λογικό ο κάτοχος του αμερικανικού δικαιώματος να το ασκήσει τη χρονική στιγμή \( t_{N-1} \), ενώ, αν \( Y_{ {N-1} } < U_{N-1} \),

είναι λογικό ο κάτοχος του δικαιώματος να περιμένει μέχρι την ωρίμανση. Προσέξτε όμως ότι οι \( Y_{{N-1}} , \ U_{N-1} \) είναι \( \F_{N-1} \) μετρήσιμες τυχαίες μεταβλητές.

Επομένως, μπορεί να εξαρτώνται από την ιστορία της αγοράς μέχρι και τη στιγμή \(t_{N-1}\) και είναι εν γένει διαφορετικές ανάμεσα στους κόμβους του διωνυμικού δέντρου που αντιστοιχούν στη χρονική στιγμή \(t_{N-1}\). Αυτό σημαίνει ότι σε κάποιους από αυτούς τους κόμβους ενδέχεται να συμφέρει τον κάτοχο του δικαιώματος να ασκήσει άμεσα, ενώ σε κάποιους άλλους ενδέχεται να τον συμφέρει να περιμένει.

η οποία είναι μια \(\F_{N-1}\) μετρήσιμη τυχαία μεταβλητή.

Με τον ίδιο τρόπο μπορούμε τώρα να εργαστούμε για τους κόμβους που αντιστοιχούν στη χρονική στιγμή \(t_{N-2}\), να ορίσουμε την \(V_{N-2}\) και τελικά, οπισθοδρομώντας με ανάλογο τρόπο, να ορίσουμε τις \(V_k\), για \(k=N-1,N-2,\ldots,1,0\).

Ο αλγόριθμος που περιγράφει αυτή τη διαδικασία είναι ο εξής.

Ορίζουμε \(U_N=0\) και \(V_N=Y_N\vee U_N=Y_N^+(S_0,\ldots,S_{N})\).

Για \(k=N,N-1,\ldots,1\), έχοντας ορίσει την \(V_k=V_k(S_0,\ldots,S_{{k-1}},S_{k})\ge 0\)

βρίσκουμε χαρτοφυλάκιο \((\alpha_{k-1},\beta_{k-1})\) ώστε οι \(\alpha_{k-1},\beta_{k-1}\) να είναι \(\F_{k-1}\)-μετρήσιμες τυχαίες μεταβλητές και

Απόδειξη: Εφόσον οι \(Y_k, U_k, \alpha_k, \beta_k\) είναι \(\F_k\)-μετρήσιμες για κάθε \(k=0,1,\ldots,N-1\), οι \(\phi_k,\psi_k\) θα είναι ομοίως \(\F_k\)-μετρήσιμες από τον ορισμό τους. Η αξία του χαρτοφυλακίου τη χρονική στιγμή \(t_k\) είναι

Η προτελευταία ισότητα προκύπτει από την (5.2) και η τελευταία από την (5.3).

Για να δείξουμε ότι το χαρτοφυλάκιο \(\{(\phi_k,\psi_k)\}_{0\le k\le N-1}\) δεν αλλάζει αξία όταν αλλάζουμε θέση, παρατηρούμε ότι

κατά την αλλαγή θέσης τη χρονική στιγμή \(t_k\), από \((\phi_{k-1},\psi_{k-1})\) σε \((\phi_{k},\psi_{k})\) έχουμε

όπου η προτελευταία ισότητα προκύπτει από την (5.1) και η τελευταία ισότητα από το πρώτο μέρος της απόδειξης.

\(\square\)

Στο υπόλοιπο αυτού του Κεφαλαίου θα αποδείξουμε το ακόλουθο Θεώρημα.

Θεώρημα 5.1

α) Η μόνη αρχική αξία για το αμερικάνικο δικαίωμα με εσωτερική αξία \(\{Y_k\}_{0\le k\le N}\) η οποία δεν επιτρέπει στρατηγικές επιτηδειότητας είναι η \(V_0\) που προσδιορίζεται από τον αλγόριθμο.

β) Η βέλτιστη περίοδος άσκησης του δικαιώματος είναι η

γ) Η στρατηγική αντιστάθμισης του αμερικανικού δικαιώματος από τον πωλητή του δίνεται από το χαρτοφυλάκιο \(\{(\phi_k,\psi_k)\}_{0\le k\le N-1}\).

Παρατήρηση 5.1

Παρατηρήστε ότι η βέλτιστη πολιτική άσκησης για τον κάτοχο του αμερικανικού δικαιώματος είναι να περιμένει μέχρι τη στιγμή που η εσωτερική αξία του δικαιώματος είναι τουλάχιστον όση η αναμενόμενη

(ως προς το μέτρο martingales \(\QQ\)) αξία του δικαιώματος την αμέσως επόμενη περίοδο.

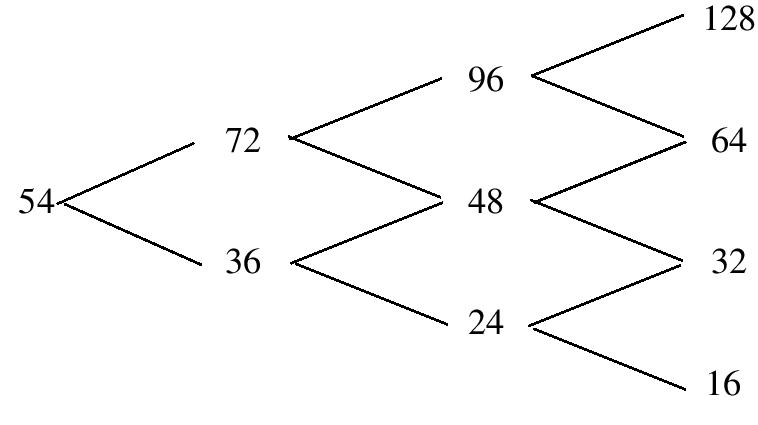

Παράδειγμα 5.1

Ας δούμε πώς μπορούμε να τιμολογήσουμε ένα αμερικανικό δικαίωμα πώλησης με τιμή άσκησης 56, χρησιμοποιώντας τον αλγόριθμο που παρουσιάσαμε.

Η δυναμική του πρωτογενούς προϊόντος περιγράφεται από το παρακάτω διωνυμικό υπόδειγμα και \(e^{rh}=\frac{10}{9}\).

Ξεκινάμε προσδιορίζοντας την αξία \(V_3\) του παραγώγου, αν αυτό δεν ασκηθεί μέχρι την ωρίμανση. Αν \(S_3=128\) ή \(S_3=64\) το δικαίωμα πώλησης με τιμή άσκησης 56 έχει αρνητική εσωτερική αξία, επομένως δεν θα ασκηθεί ούτε στην ωρίμανση. Αντίθετα, αν \(S_3=32\) ή \(S_3=16\), το δικαίωμα θα ασκηθεί στην ωρίμανση. Επομένως,

Η αξία αυτού του χαρτοφυλακίου τη στιγμή \(t=2\) είναι \( (-\frac{3}{4})\times 48+\frac{9}{10}\times 48=7,2\), δηλαδή

\[

U_2\big(\{S_2=48\}\big)=7,2.

\]

Η εσωτερική αξία του δικαιώματος όταν \(S_2=48\) είναι

\[Y_2\big(\{S_2=48\}\big)=56-48=8>7,2.\]

Επομένως,

\[

V_2\big(\{S_2=48\}\big)=8.

\]

Στο ενδεχόμενο \(\{S_2=96\}\) έχουμε \(\alpha_2\big(\{S_2=96\}\big)=\beta_2\big(\{S_2=96\}\big)=0\) και \(U_2\big(\{S_2=96\}\big)=0\).

Η εσωτερική αξία του δικαιώματος όταν \(S_2=96\) είναι \(Y_2\big(\{S_2=96\}\big)=56-96=-40<0\). Επομένως,

\[

V_2\big(\{S_2=96\}\big)=0.

\]

Έχοντας βρει την τυχαία μεταβλητή \(V_2\), θα προσδιορίσουμε ένα χαρτοφυλάκιο \((\alpha_1,\beta_1)\) που αναπαράγει την \(V_2\) τη στιγμή \(t=2\).

Η αξία αυτού του χαρτοφυλακίου τη στιγμή \(t=0\)είναι \( -\frac{22}{45}\times 54+\frac{9}{10}\times 37,6=7,44\), δηλαδή

\[

U_0=7,44.

\]

Η εσωτερική αξία του δικαιώματος όταν \(t=0\) είναι

\[Y_0=56-54=2<7,44.\]

Επομένως,

\[

V_0=7,44.

\]

Ο αλγόριθμος φαίνεται σχηματικά στο παρακάτω δέντρο. Με κόκκινο χρώμα έχουμε σημειώσει τους κόμβους στους οποίους η εσωτερική αξία του δικαιώματος είναι μεγαλύτερη από την αξία του, αν αυτό δεν ασκηθεί. Σε κόμβους με κόκκινο χρώμα ο κάτοχος του αμερικανικού δικαιώματος θα επέλεγε να ασκήσει το δικαίωμά του.

Η βέλτιστη στρατηγική άσκησης του δικαιώματος είναι η εξής:

Να μην ασκήσουμε το δικαίωμα τη στιγμή \(t=0\)

Τη στιγμή \(t=1\) να ασκήσουμε το δικαίωμα, αν \(S_1=36\) αλλά να μην το ασκήσουμε, αν \(S_1=72\)

Τη στιγμή \(t=2\) να ασκήσουμε το δικαίωμα, αν \(S_2=48\) αλλά να μην το ασκήσουμε, αν \(S_2=96\)

Να μην ασκήσουμε το δικαίωμα στην ωρίμανση.

Παρατήρηση 5.2

Προσέξτε ότι, προκειμένου να αποφασίσει ο κάτοχος του δικαιώματος αν θα ασκήσει το δικαίωμά του τη στιγμή \(t_k\), θα πρέπει να συγκρίνει δύο \(\F_k\)-μετρήσιμες τυχαίες μεταβλητές, δηλαδή δύο μεταβλητές που η τιμή τους εξαρτάται μόνο από τις τιμές του πρωτογενούς προϊόντος μέχρι τον χρόνο \({t_k}\). Αυτό είναι κάτι που μπορεί να κάνει, έχοντας παρακολουθήσει την ιστορία της αγοράς μέχρι τη στιγμή \(t_k\) που αποφασίζει. Η βέλτιστη περίοδος διακοπής \(k_*\) είναι μια τυχαία μεταβλητή. Ανάλογα με την εξέλιξη της αγοράς ο κάτοχος του δικαιώματος μπορεί να αποφασίσει να ασκήσει το δικαίωμά του σε διαφορετικές χρονικές στιγμές. Όπως είδαμε όμως, η απόφασή του αν θα σταματήσει ή όχι, βασίζεται μόνο σε ό,τι έχει συμβεί μέχρι τότε και όχι σε ό,τι πρόκειται να συμβεί στο μέλλον. H \(k_*\) είναι ένα παράδειγμα χρόνου διακοπής (stopping time), μια έννοια με την οποία θα ασχοληθούμε στην επόμενη παράγραφο.

5.3 Χρόνοι διακοπής

Ορισμός: Θα λέμε ότι ένα ενδεχόμενο \(A\) ανήκει στην οικογένεια ενδεχομένων \(\F_k\), αν η δείκτρια συνάρτηση του \(Α\),

\[

1\!\!1_A(\omega)

=\begin{cases}

1 &\text{ αν }\omega\in A\\ 0& \text{ αν }\omega\notin

A\end{cases}

,

\]

είναι \(\F_k\)-μετρήσιμη.

Με βάση τον παραπάνω ορισμό, ένα ενδεχόμενο \(A\) ανήκει στην κλάση \(\F_k\), αν αρκεί να ξέρουμε τις τιμές των \(S_0,S_{t_1},\ldots,S_{t_k}\),

προκειμένου να αποφασίσουμε ότι συμβαίνει.

Πρόταση 5.1

Οι οικογένειες ενδεχομένων \(\{\F_n\}_{n\in\N_0}\) έχουν τις παρακάτω ιδιότητες.

Για κάθε \(n\in\N_0\) έχουμε \(\F_n\subset\F_{n+1}\).

\(\Omega\in\F_n\), για κάθε \(n\in\N_0\).

Αν \(A\in\F_n\), τότε \(A^c\in\F_n\).

Αν \(A,B\in\F_n\), τότε \(A\cap B\in\F_n\).

Αν \(A,B\in\F_n\), τότε \(A\cup B\in\F_n\).

Απόδειξη: Η (1) είναι προφανής, αφού μια συνάρτηση των \(S_0,\ldots,S_{t_n}\) είναι και συνάρτηση των \(S_0,\ldots,S_{t_{n+1}}\), που δεν εξαρτάται από την τελευταία μεταβλητή. Για την (2) παρατηρήστε ότι η \(1\!\!1_\Omega\) είναι σταθερή και ίση με 1, επομένως είναι (με τετριμμένο τρόπο) συνάρτηση των \(S_0,\ldots,S_{t_n}\) για κάθε \(n\in\N_0\). Η (3) ισχύει γιατί \(1\!\!1_{A^c}=1-1\!\!1_A\), ενώ η (4) γιατί \(1\!\!1_{A\cap B}=1\!\!1_{A}1\!\!1_{B}\). Τέλος, η (5) προκύπτει από την ταυτότητα \(A\cup B=(A^c\cap B^c)^c\)και τις ιδιότητες (3) και (4) που ήδη αποδείξαμε.\(\Box\)

Ορισμός: Θα λέμε μια τυχαία μεταβλητή \(T:\Omega\to\N_0\cup\{\infty\}\) χρόνο διακοπής (stopping time) της \(\{S_{t_n}\}_{n\in\N_0}\), αν για κάθε \(n\in\N_0\), το ενδεχόμενο \(\{T=n\}\) ανήκει στην \(\F_n\).

Μπορούμε να φανταζόμαστε έναν χρόνο διακοπής της \(\{S_{t_n}\}_{n\in\N_0}\) ως μια στρατηγική σταματήματος η οποία απαγορεύεται να δει το μέλλον. Η στρατηγική αυτή μπορεί να εξαρτάται από την τροχιά του πρωτογενούς προϊόντος (αφού ένας χρόνος διακοπής είναι μια τυχαία μεταβλητή), αλλά ο ορισμός επιβάλλει ότι η απόφαση για το αν θα σταματήσουμε τη στιγμή \(n\) ή όχι μπορεί να εξαρτάται μόνο από τις \(S_0,\ldots,S_{t_n}\) και όχι από τις μετέπειτα τιμές του πρωτογενούς προϊόντος.

Παράδειγμα 5.2

Οι σταθεροί χρόνοι είναι χρόνοι διακοπής, δηλαδή ο \(T:\Omega\to\N_0\) με \(T(\omega)=N\) για κάθε \(\omega\in\Omega\) είναι χρόνος διακοπής. Πράγματι, για κάθε \( n \in \N_0 \) έχουμε

\[

\{ T=n \}

=\begin{cases}

\Omega & \text{ αν } n=N\\

\emptyset & \text{ αν } n\neq N

.\end{cases}

\]

Σε κάθε περίπτωση, έχουμε \(\Omega\in\F_n\) και \(\emptyset=\Omega^c\in\F_n\).

Παράδειγμα 5.3

Αν \(A\subset\RR_+\), τότε ο χρόνος πρώτης άφιξης (hitting time) στο \(A\),

\[

T_A=\inf\{k\ge 0: S_{t_k}\in A\}

\]

είναι χρόνος διακοπής της \(\{S_{t_n}\}_{n\in\N_0}\). Πράγματι, \(\{T_A=0\}=\{S_0\in A\}\in\F_0\), ενώ για κάθε \(n\in\N\),

Προφανώς, \(\{S_{t_n}\in A\}\in\F_n\), ενώ για \(k=0,\ldots,n-1\) έχουμε \(\{S_{t_k}\in A^c\}\in\F_k\subset\F_n\). Εφόσον η \(\F_n\) είναι κλειστή ως προς τις τομές, έχουμε ότι \(\{T_A=n\}\in\F_n\).

Παράδειγμα 5.4

Ο χρόνος \(k_*\) της (5.6) είναι χρόνος διακοπής. Πράγματι,

Όμως οι \(Y_k, U_k\) είναι \(\F_k\)-μετρήσιμες, επομένως για \(k=0,1,\ldots,n-1\) τα ενδεχόμενα \( \{ Y_k < U_k \} \) ανήκουν στην \( \F_k \subset \F_n \), ενώ για τον ίδιο λόγο \( \{ Y_n \ge U_n \} \in \F_n \).

Το ακόλουθο λήμμα προσφέρει έναν ισοδύναμο χαρακτηρισμό των χρόνων διακοπής, που είναι συχνά χρήσιμος.

Λήμμα 5.2

Η τυχαία μεταβλητή \(T:\Omega\to\N_0\cup\{\infty\}\) είναι χρόνος διακοπής, αν και μόνο αν, για κάθε \(n\in\N_0\), το ενδεχόμενο \(\{T\le n\}\) ανήκει στην \(\F_n\).

Απόδειξη: Έστω ότι ο \(T\) είναι χρόνος διακοπής. Για κάθε \(n\in\N_0\) έχουμε

\[

\{T\le n\}=\bigcup_{k=0}^n\{T=k\}.

\]

Όμως \(\{ T = k\} \in \F_k \subset \F_n \) για \( k = 0 , 1 , \ldots, n\). Εφόσον η \( \F_n \) είναι κλειστή ως προς τις ενώσεις, έχουμε ότι \( \{ T \le n \} \in \F_n\).

Για το αντίστροφο, ας υποθέσουμε ότι \( \{ T \le n \} \in \F_n \) για κάθε \( n \in \N_0 \). Έχουμε \( \{ T = 0 \} = \{ T \le 0 \} \in \F_0 \), ενώ για \( n \in \N \)

\[

\{ T = n \} = \{ T \le n\} \cap \{ T \le n-1 \}^c \in \F_n,

\]

αφού όλες οι \(\F_n\) είναι κλειστές ως προς συμπληρώματα και τομές. Επομένως ο \(T\) είναι χρόνος διακοπής.

Πόρισμα 5.1

Αν οι \(T,S\) είναι χρόνοι διακοπής, τότε οι \(Τ\wedge S\), με \((Τ\wedge S)(\omega)=\min\{T(\omega),S(\omega)\}\) και \(T\vee S\), με \((T\vee S)(\omega)=\max\{T(\omega),S(\omega)\}\), είναι κι αυτοί χρόνοι διακοπής.

Απόδειξη: Ο ισχυρισμός προκύπτει άμεσα από το Λήμμα 5.2 και την κλειστότητα της \(\F_n\) σε ενώσεις και τομές, αφού

Είδαμε στο προηγούμενο κεφάλαιο ότι η αναμενόμενη τιμή μιας martingales είναι η ίδια σε οποιαδήποτε χρονική στιγμή \(n\in\N_0\). Ένα πολύ χρήσιμο αποτέλεσμα είναι ότι η παραπάνω ιδιότητα παραμένει σε ισχύ, ακόμα κι αν αυτή η χρονική στιγμή είναι ένας φραγμένος χρόνος διακοπής.

Θεώρημα 5.2 [επιλεκτικής διακοπής (optional stopping)] Αν η διαδικασία \(\{V_n\}_{n\in\N_0}\) είναι \(\F_n\)-martingales και ο τυχαίος χρόνος \(T\) είναι φραγμένος χρόνος διακοπής της \(\{S_{t_n}\}_{n\in\N_0}\), τότε

\[

\EEE{V_T}=\EEE{V_0}.

\]

Απόδειξη: Έστω \(N\) ένα άνω φράγμα του χρόνου \(T\). Έχουμε τότε ότι \(1=\sum_{k=0}^N1\!\!1\{T=k\}\) και

Από το Θεώρημα 4.3 έχουμε ότι \(\EEE{V_N\,\big|\,\F_k}=V_k\), για \(k=0,1,\ldots,N-1\). Εφόσον ο \(T\) είναι χρόνος διακοπής, η \(1\!\!1\{T=k\}\) εξαρτάται μόνο από τις \(S_0,\ldots,S_{t_k}\). Επομένως, από το Θεώρημα 4.1 έχουμε ότι

όπου η τελευταία ισότητα προκύπτει πάλι από το Θεώρημα 4.3.

\(\square\)

Είδαμε ότι η προεξοφλημένη αξία οποιουδήποτε αυτοχρηματοδοτούμενου χαρτοφυλακίου είναι martingales ως προς το μέτρο martingales \(\QQ\). Στην επόμενη παράγραφο θα χρησιμοποιήσουμε το Θεώρημα επιλεκτικής διακοπής για να αποδείξουμε το Θεώρημα 5.1.

5.4 Η βέλτιστη στρατηγική άσκησης

Σ' αυτήν την παράγραφο θα αποδείξουμε το Θεώρημα 5.1. Για την απόδειξη θα χρειαστούμε τα επόμενα δύο λήμματα.

Λήμμα 5.3

Έστω \(k_*\) ο χρόνος διακοπής της (5.6). Η αρχική αξία του χαρτοφυλακίου \(\{(\phi_k,\psi_k)\}_k\) της (5.4) δίνεται από τη σχέση

Απόδειξη: Από το Λήμμα 5.1 το χαρτοφυλάκιο \(\{(\phi_k,\psi_k)\}_k\) είναι αυτοχρηματοδοτούμενο και από το Θεώρημα 4.6 η προεξοφλημένη αξία του

\[

Μ_k=e^{-rkh}V_{k}^\phi

\]

είναι martingales. Είδαμε στο Παράδειγμα 5.4 ότι ο χρόνος \(k_*=\inf\{k\ge 0: Y_k\ge U_k\}\) είναι χρόνος διακοπής.

Από το Παράδειγμα 5.2 και το Πόρισμα 5.1 ο \(\tau_*\) είναι ένας φραγμένος χρόνος διακοπής.

Επομένως, από το Θεώρημα επιλεκτικής διακοπής (5.2) έχουμε

Αν \(\tau_*=N\), έχουμε \(V_{\tau_*}=V_N=Y_N^+=Y_{\tau_*}^+\).

Αν \(\tau_*< N\), έχουμε ότι \(\tau_*=k_*\) και \(V_{k_*}=Y_{k_*}\vee U_{k_*}=Y_{k_*}=Y_{k_*}^+\), αφού \(0\le U_{k_*}\le Y_{k_*}\).

Σε κάθε περίπτωση έχουμε λοιπόν ότι \(V_{\tau_*}=Y_{\tau_*}^+\) και ο ισχυρισμός προκύπτει από την προηγούμενη εξίσωση.

\(\square\)

Παράδειγμα 5.5

Στο Παράδειγμα 5.1 έχουμε \(Y_{\tau_*}^+>0\) μόνο στα ενδεχόμενα \(\{S_1=36\}\) και \(\{S_1=72,\, S_2=48\}\). Επιπλέον,

Απόδειξη: Από τη σχέση (5.5) έχουμε ότι \(V_k^\phi\ge V_k\) για κάθε \(k\le N\).

Επιπλέον, εφόσον \(U_k\ge 0\) έχουμε ότι \(V_k=Y_k\vee U_k\ge Y_k^+\). Άρα,

και το supremum επιτυγχάνεται για τον χρόνο διακοπής \(\tau_*=k_*\wedge N\).

Απόδειξη του Θεωρήματος 5.1: α) Έστω \(P_0\) η τιμή διαπραγμάτευσης του αμερικανικού δικαιώματος.

Αν \(P_0>V_0\), ο πωλητής του δικαιώματος έχει ευκαιρία επιτηδειότητας. Πράγματι, αν χρησιμοποιήσει \(V_0\) για να πάρει θετική

θέση στο χαρτοφυλάκιο \(\{(\phi_k,\psi_k)\}_{0\le k\le N-1}\) και επενδύσει \(P_0-V_0\) χωρίς κίνδυνο, από την (5.11) φαίνεται ότι η αξία του χαρτοφυλακίου υπερκαλύπτει την αξίωση που μπορεί να εγείρει ο κάτοχος της θετικής θέσης στο αμερικανικό δικαίωμα. Επομένως,

η θέση του πωλητή στην ωρίμανση θα αξίζει τουλάχιστον όσο το ποσό που αυτός έχει επενδύσει χωρίς κίνδυνο.

Αν \( P_0 < V_0 \), ο αγοραστής του δικαιώματος έχει ευκαιρία επιτηδειότητας. Θα μπορούσε να πάρει αρνητική θέση στο χαρτοφυλάκιο \( \{ ( \phi_k , \psi_k ) \}_{ 0 \le k \le N-1 } \) και να εισπράξει \( V_0 \).

Με αυτό το ποσόν θα μπορούσε να αγοράσει το αμερικανικό δικαίωμα, να επενδύσει \(V_0-P_0\) χωρίς κίνδυνο και να ακολουθήσει τη στρατηγική \(k_*\) για την άσκηση του δικαιώματος.

Αν \(k_*\le N\), από την (5.5) παίρνουμε

οπότε από την άσκηση του δικαιώματος θα κάλυπτε την αρνητική θέση στο χαρτοφυλάκιο. Αν πάλι \(k_*>N\), αυτό σημαίνει ότι \(Y_N<0\), οπότε η αξία του \((\phi_{N-1},\psi_{N-1})\) στην ωρίμανση θα ήταν \(V_N=0\). Σε κάθε περίπτωση, η θέση του στην ωρίμανση θα άξιζε τουλάχιστον όσο η επένδυση χωρίς κίνδυνο.

Θα δείξουμε στη συνέχεια ότι, αν \(P_0=V_0\), τότε ούτε ο αγοραστής ούτε ο πωλητής του δικαιώματος έχουν ευκαιρία επιτηδειότητας. Ο πωλητής του δικαιώματος θα είχε ευκαιρία επιτηδειότητας, αν μπορούσε με αρχικό κεφάλαιο \(V_0\) να κατασκευάσει ένα αυτοχρηματοδοτούμενο χαρτοφυλάκιο \(A\) που του δίνει τη δυνατότητα κέρδους χωρίς κίνδυνο. Αυτό σημαίνει ότι για κάθε στρατηγική που θα μπορούσε να ακολουθήσει ο αγοραστής του αμερικανικού δικαιώματος, δηλαδή για κάθε χρόνο διακοπής \(\tau\), αν ορίσουμε

Το αριστερό μέλος της παραπάνω σχέσης ισούται με \(V_0^A\) από το Θεώρημα επιλεκτικής διακοπής. Από το Λήμμα 5.9, επιλέγοντας \(\tau=k_*\), το δεξί μέλος της παραπάνω σχέσης ισούται με \(V_0\). Επομένως, θα είχαμε \(V_0^A>V_0\).

Ο αγοραστής του δικαιώματος θα είχε ευκαιρία επιτηδειότητας, αν μπορούσε να πάρει θέση σε ένα χαρτοφυλάκιο \(A\) με αρχική αξία \(-V_0\) και να βρει έναν χρόνο διακοπής \(\sigma\) τέτοιον ώστε, αν

Από το Θεώρημα επιλεκτικής διακοπής ο πρώτος προσθετέος ισούται με \(V_0^A\) και από το Λήμμα 5.4 ο δεύτερος προσθετέος είναι το πολύ ίσος με \(V_0\). Επομένως, η προηγούμενη σχέση συνεπάγεται ότι \(V_0^A+V_0>0\).

β) Από την (5.5), παρατηρώντας ότι \(V_k-Y_k=Y_k\vee U_k-Y_k=(U_k-Y_k)^+\), για κάθε \(k=0,1,\ldots,N\) έχουμε

Επομένως, η σημερινή αξία οποιασδήποτε στρατηγικής άσκησης του δικαιώματος δεν μπορεί να ξεπερνά την \(V_0^\phi\). Όταν \(\tau=k_*\), έχουμε ισότητα στην (5.12) και \(k_*>N\Longrightarrow V_N^\phi=0\). Επομένως, η σημερινή αξία της \(k_*\) είναι \(V_0^\phi\).

γ) Από την (5.12) βλέπουμε ότι το χαρτοφυλάκιο \(\{(\phi_k,\psi_k)\}_k\) εξουδετερώνει τον κίνδυνο από την πώληση του αμερικανικού δικαιώματος.

Θα δείξουμε τώρα ότι, οποιοδήποτε αυτοχρηματοδοτούμενο χαρτοφυλάκιο \(A\) έχει αυτήν την ιδιότητα θα πρέπει να έχει αρχική αξία μεγαλύτερη ή ίση με \(V_0^\phi\). Όπως και στην απόδειξη του πρώτου ισχυρισμού, για κάθε χρόνο διακοπής \(\tau\) έχουμε

Από το Θεώρημα επιλεκτικής διακοπής το αριστερό μέλος της τελευταίας ισότητας είναι \(V_0^A\), ενώ, επιλέγοντας \(\tau=k_*\), το δεξί μέλος είναι ίσο με \(V_0^\phi\).

\(\square\)

5.5 Ασκήσεις

Άσκηση 5.1

Για τη δυναμική μας μετοχής με \(S_0=\) € 86,40 θεωρήστε ένα διωνυμικό υπόδειγμα 3 περιόδων με \(e^{rh}=4/3,\ u=5/3,\ d=2/3\).

Βάσει αυτού του υποδείγματος τιμολογήστε ένα αμερικανικό δικαίωμα πώλησης με ωρίμανση σε 3 περιόδους και τιμή άσκησης € 86,40.

Άσκηση 5.2

Η τιμή μιας μετοχής είναι σήμερα 50. Σε καθένα από τα επόμενα δύο τρίμηνα αναμένεται να

παρουσιάσει είτε 10% αύξηση είτε 10% μείωση. Το επιτόκιο ενός προϊόντος χωρίς κίνδυνο

είναι 12% υπολογισμένο με συνεχή ανατοκισμό.

α) Ποια είναι η αξία ενός εξάμηνου αμερικανικού δικαιώματος πωλησης με τιμή

άσκησης 52,50?

β) Κατασκευάστε μια στρατηγική επιτηδειότητας, αν η τρέχουσα τιμή διαπραγμάτευσης αυτού του

δικαιώματος είναι 3,5.

Άσκηση 5.3

Για το υπόδειγμα της προηγούμενης άσκησης βρείτε τη μικρότερη τιμή άσκησης \(K\), για την

οποία η άμεση άσκηση του αμερικανικού δικαιώματος είναι η βέλτιστη στρατηγική για τον κάτοχό του.

(Θα χρειαστεί να διακρίνετε αρκετές περιπτώσεις).

Άσκηση 5.4

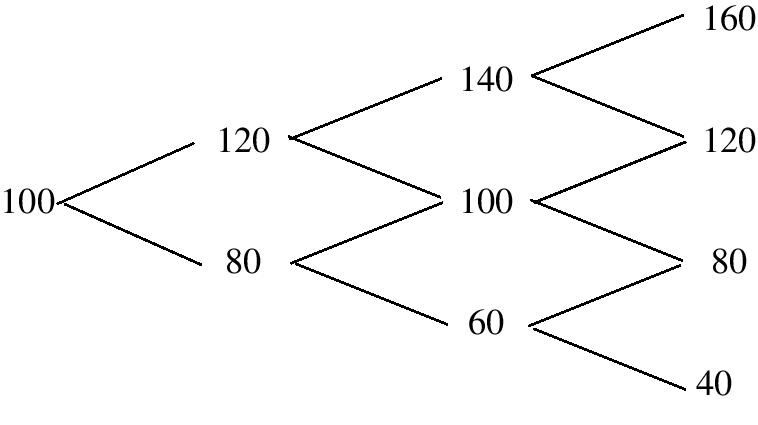

Δίνεται το ακόλουθο δυωνυμικό υπόδειγμα για τη δυναμική μιας μετοχής.

Η κάθε περίοδος στο παραπάνω δέντρο αντιστοιχεί σε διάστημα τεσσάρων μηνών. Στην αγορά υπάρχει

επίσης ένα προϊόν χωρίς κίνδυνο με επιτόκιο 14,637% υπολογισμένο με συνεχή ανατοκισμό.

α) Τιμολογήστε ένα αμερικανικό δικαίωμα πώλησης της μετοχής με ωρίμανση σε ένα έτος και

τιμή άσκησης € 100. Βρείτε τη βέλτιστη στρατηγική άσκησης για ένα κάτοχό του.

β) Επαναλάβετε το προηγούμενο ερώτημα αν το επιτόκιο είναι \(r=0\). Πώς ερμηνεύεται η

απάντησή σας από το αποτέλεσμα της Άσκησης 1.15?

Άσκηση 5.5

Η τρέχουσα τιμή μιας μετοχής είναι \(S_{0}=\) € 80. Θα υποθέσουμε ότι σε καθένα από τα επόμενα

τρία εξάμηνα η τιμή της είτε θα ανέβει κατά 10% είτε θα κατέβει κατά 5%. Στην αγορά υπάρχει επίσης

ένα προϊόν χωρίς κίνδυνο με απόδοση 5% ανά εξάμηνο, ενώ είναι γνωστό ότι η μετοχή δεν θα αποδώσει μέρισμα

στους επόμενους 18 μήνες.

α) Τιμολογήστε βάσει αυτού του υποδείγματος ένα αμερικανικό δικαίωμα πώλησης με ωρίμανση

έπειτα από \(T=18\) μήνες και τιμή άσκησης \(K=\) € 82 και βρείτε τη βέλτιστη στρατηγική άσκησης του

δικαιώματος για τον κάτοχό του.

β) Ποιο είναι το χαρτοφυλάκιο που πρέπει αρχικά να κατέχει ο πωλητής του δικαιώματος

προκειμένου να αντισταθμίσει τον κίνδυνο από την πώλησή του και πώς πρέπει να αλλάξει την θέση του,

αν μετά από έξι μήνες η αξία της μετοχής είναι € 88?

Άσκηση 5.6

Στο υπόδειγμα της Άσκησης 5.1 τιμολογήστε ένα αμερικανικό δικαίωμα που αποδίδει στην άσκησή του

\((100-\bar{S})^+\), όπου \(\bar{S}\) είναι ο μέσος όρος των τιμών της μετοχής μέχρι την άσκηση του δικαιώματος.