Είδαμε στο Κεφάλαιο 2 ότι σε αγορές μιας περιόδου, αν ένα παράγωγο μπορεί να αναπαραχθεί, τότε μπορούμε να το

τιμολογήσουμε σύμφωνα με την αρχή της μη επιτηδειότητας και ότι η σημερινή του αξία είναι η προεξοφλημένη αναμενόμενη τιμή της απόδοσής

του στην ωρίμανση ως προς ένα αδιάφορο κινδύνου μέτρο πιθανότητας. Αφού ορίσουμε τις έννοιες της δεσμευμένης μέσης τιμής και του martingales, θα δούμε τα μέτρα martingales για υποδείγματα αγοράς πολλών περιόδων. Θα γενικεύσουμε συμπεράσματα του Δεύτερου Κεφαλαίου στο διωνυμικό υπόδειγμα πολλών περιόδων και θα αποδείξουμε έναν κλειστό τύπο για τη σημερινή αξία ενός παραγώγου. Παρόμοιο υλικό μπορείτε να βρείτε στις [ Williams06 ] και [ Shreve04 ].

4.2 Δεσμευμένη μέση τιμή

Στην παράγραφο αυτή θα ορίσουμε τη δεσμευμένη μέση τιμή ως προς μια διακριτή τυχαία μεταβλητή.

Ας υποθέσουμε λοιπόν ότι οι \(X,Y\) είναι τυχαίες μεταβλητές, ορισμένες στον ίδιο χώρο πιθανότητας, που παίρνουν τιμές στα πεπερασμένα σύνολα \(\X,\Y\)αντίστοιχα. Ας συμβολίζουμε με \(p_{XY}\) την από κοινού σ.μ.π. των \(X\) και \(Y\), δηλαδή

Υποθέτουμε χωρίς βλάβη ότι \(p_Y(y)>0\) για κάθε \(y\in\Y\), αφού, αν \(p_Y(y_0)=0\), μπορούμε να αφαιρέσουμε το \(y_0\) από το \(Y\). Η δεσμευμένη πιθανότητα του ενδεχομένου \(\{X=x\}\) δεδομένου του ενδεχομένου \(\{Y=y\}\) είναι

Η δεσμευμένη πιθανότητα του ενδεχομένου \(\{X=x\}\) ως προς την τυχαία μεταβλητή \(Y\) είναι

μια τυχαία μεταβλητή, η οποία είναι συνάρτηση της \(Y\) και η τιμή της, όταν \(Y=y\), είναι \(\PPP{X=x\big|\, Y=y}\).

Έχει σημασία να έχουμε κατά νου ότι η δεσμευμένη πιθανότητα ως προς μια τυχαία μεταβλητή είναι εν γένει μια τυχαία μεταβλητή και όχι ένας αριθμός. Η τιμή της αλλάζει ανάμεσα στα σημεία του δειγματικού χώρου \(\Omega\). Αν όμως θεωρήσουμε τη διαμέριση του \(\Omega\),

τότε σε καθένα από τα ενδεχόμενα \(\{Y=y\}\), η τιμή της \(\PPP{X=x\, |\, Y}\) παραμένει σταθερή και ίση προς \(\PPP{X=x\big|\, Y=y}\).

Έχουμε λοιπόν ότι

Παρατηρήστε ότι για κάθε \(y\in\Y\), η \(p(\cdot\,|y)\) είναι μια σ.μ.π. στο \(\X\). Επομένως, μπορούμε να φανταζόμαστε την \(\PPP{X=\cdot\, |\, Y}\), ως μια τυχαία σ.μ.π.

Ορισμός 4.1

Έστω \(X\) μια πραγματική τυχαία μεταβλητή με τιμές σ' έναν πεπερασμένο χώρο καταστάσεων \(\X\). Oρίζουμε τη δεσμευμένη μέση τιμή (conditional expectation) της \(X\) ως προς τη διακριτή τυχαία μεταβλητή \(Y\), ως την αναμενόμενη τιμή της \(X\) που υπολογίζεται με βάση την τυχαία σ.μ.π. \(\PPP{X=\cdot\, |\, Y}\), δηλαδή

Παρατηρήστε ότι η \(\EEE{X\big|\, Y}\), ως γραμμικός συνδυασμός των \(\PPP{X=x\, |\, Y}\), είναι κι αυτή μια πραγματική τυχαία μεταβλητή, η οποία είναι συνάρτηση της \(Y\). Αυτή η συνάρτηση, \(g(Y)=\EEE{X\big|\, Y}\), έχει τη σταθερή τιμή \(\ g(y)=\sum_{x\in\X}x\ \PPP{X=x\, |\, Y=y} \) σε καθένα από τα ενδεχόμενα \(\{Y=y\}\).

Παράδειγμα 4.1

Ρίχνετε ένα ζάρι και στη συνέχεια στρίβετε τόσα κέρματα όσα η ένδειξη του ζαριού \(Y\in\{1,2,3,4,5,6\}\). Αν \(X\in\{0,1,2,3,4,5,6\}\) είναι το πλήθος των κεφαλών που θα φέρετε, τότε, δεδομένου ότι \(Y=y\), η δεσμευμένη κατανομή της \(X\) είναι διωνυμική \(bin(y,\half)\), δηλαδή

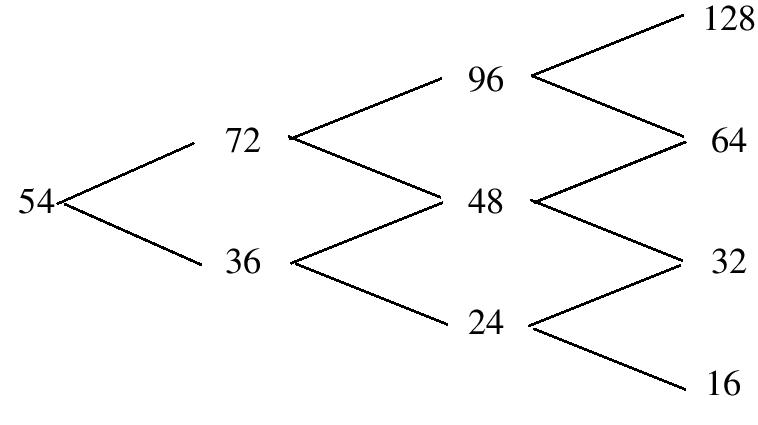

Στο Παράδειγμα 3.1, θέλουμε να υπολογίσουμε την \(\EE^{\PP}[S_{t_{3}}|S_{t_{1}}]\).

Παρατηρήστε ότι ο χώρος πιθανότητας, ο οποίος αποτελείται από τις πιθανές τροχιές της μετοχής, διαμερίζεται

ανάλογα με την τιμή της \(S_{t_{1}}\) σε δύο ενδεχόμενα, τα \(\{S_{t_{1}}=36\}\) και \(\{S_{t_{1}}=72\}\). Το

καθένα από αυτά περιλαμβάνει τέσσερις τροχιές. Η \(\EE^{\PP}[S_{t_{3}}|S_{t_{1}}]\) έχει επομένως δύο δυνατές τιμές,

μια για τις τέσσερις τροχιές στο ενδεχόμενο \(\{S_{t_{1}}=36\}\) και μια για τις τέσσερις τροχιές στο ενδεχόμενο \(\{S_{t_{1}}=72\}\).

Συγκεκριμένα,

\[

\EE^{\PP}[S_{t_{3}}|S_{t_{1}}]

=\begin{cases}

p^{2}128+2p(1-p)64+(1-p)^{2}32, &\text{ όταν } S_{t_{1}}=72\\

p^{2}64+2p(1-p)32+(1-p)^{2}16, &\text{ όταν } S_{t_{1}}=36.

\end{cases}

\]

Έστω τώρα ότι θέλουμε να υπολογίσουμε την \(\EE^{\PP}[S_{t_{2}}|S_{t_{3}}]\). Ο χώρος πιθανότητας διαμερίζεται τώρα σε τέσσερα ενδεχόμενα, ανάλογα με την τιμή της \(S_{t_3}\). Σε καθένα από αυτά η \(\EE^{\PP}[S_{t_{2}}|S_{t_{3}}]\) είναι σταθερή. Δεν είναι δύσκολο τώρα να δείτε ότι

\[

\EE^{\PP}[S_{t_{2}}|S_{t_{3}}]

=\begin{cases}

96, &\text{ όταν } S_{t_{3}}=128\\

64, &\text{ όταν } S_{t_{3}}=64\\

40, &\text{ όταν } S_{t_{3}}=32\\

24, &\text{ όταν } S_{t_{3}}=16.

\end{cases}

\]

Θεώρημα 4.1

Έστω ότι οι \(X,Y\) είναι πραγματικές τυχαίες μεταβλητές, ορισμένες σ' έναν δειγματικό χώρο \(\Omega\), με τιμές στα πεπερασμένα σύνολα \(\X\) και \(\Y\), αντίστοιχα. Η \(g(Y)=\EEE{X\,\big|\, Y}\) της σχέσης (4.1) είναι η μοναδική συνάρτηση της \(Y\) για την οποία

\begin{equation}

\EEE{ X h(Y)}=\EEE{ g(Y) h(Y) },\quad \text{ για κάθε συνάρτηση } h: \Y \to \RR.

\end{equation}

Απόδειξη: Θα δείξουμε πρώτα ότι η \(g(Y)=\EEE{X\, \big|\,Y}\) της (4.1) έχει την ιδιότητα (4.2). Πράγματι,

από τον ορισμό της δεσμευμένης πιθανότητας έχουμε

Το παραπάνω θεώρημα μας δίνει έναν εναλλακτικό ορισμό της δεσμευμένης μέσης τιμής που έχει δύο πλεονεκτήματα. Αφενός, δεν κάνει αναφορά στο είδος των τυχαίων μεταβλητών \(X,Y\), ενώ ο αρχικός ορισμός υποθέτει ότι οι \(X,Y\) έχουν διακριτή κατανομή.

Πράγματι, ο πιο γενικός ορισμός της δεσμευμένης μέσης τιμής μιας τυχαίας μεταβλητής \(X\), με οποιαδήποτε κατανομή για την οποία \(\EEE{|X|}<\infty\), βασίζεται στο προηγούμενο Θεώρημα.

Αφετέρου, αυτός ο εναλλακτικός ορισμός απλοποιεί συχνά τις αποδείξεις ισχυρισμών που αφορούν τη δεσμευμένη μέση τιμή, όπως θα δούμε και στο ακόλουθο Θεώρημα.

Θεώρημα 4.2

Θεωρούμε \(Y,Ζ\) διακριτές τυχαίες μεταβλητές. Η δεσμευμένη μέση τιμή έχει τις παρακάτω ιδιότητες.

\(

\EEE{c_1X_1+c_2X_2\,\big|\,Y}=c_1\EEE{X_1\,\big|\,Y}+c_2\EEE{X_2\,\big|\,Y}

\), για κάθε \(c_1,c_2\in\R\).

\(\EE\Big[{\, \EEE{X|Y}\,}\Big] =\EEE{X}\).

Αν οι \(X,Y\) είναι ανεξάρτητες, τότε η \(\EEE{X|Y}\) είναι σταθερή και έχει την τιμή \(\EEE{X}\).

Ειδικότερα, \(\EEE{1\big|\,Y}=1\), ενώ, αν η \(Y\) είναι σταθερή, τότε \(\EEE{X|Y}=\EEE{X}\).

Για κάθε \(f:\Y\to\R\) έχουμε \(\EEE{Xf(Y)\,\big|\,Y}=f(Y)\EEE{X\,\big|\,Y}\).

Η πρώτη ισότητα ισχύει λόγω της ανεξαρτησίας των \(X,Y\) και η δεύτερη γιατί η \(\EEE{X}\) είναι μια σταθερά. Aπό το Θεώρημα 4.1 έχουμε λοιπόν ότι \(\EEE{X|Y}=\EEE{X}\).

Υπενθυμίζουμε ότι, όταν η \(Y\) είναι σταθερή, τότε είναι ανεξάρτητη από κάθε άλλη τυχαία

μεταβλητή, επομένως \(\EEE{X\big|Y}=\EEE{X}\) για οποιαδήποτε τυχαία μεταβλητή \(X\). Για τον ίδιο λόγο, έχουμε ότι \(\EEE{c\big|\,Y}=c\) για οποιαδήποτε τυχαία μεταβλητή \(Y\) και \(c\in\R\).

Για την (4), εφόσον η \(f\times h\) είναι κι αυτή μια συνάρτηση από το \(\Y\) στο \(\RR\), το Θεώρημα 4.1 δίνει ότι

όπου \(g(Y)=\EEE{X\,\big|\,Y}\). Επομένως, \(\EEE{Xf(Y)\,\big|\,Y}=f(Y)\EEE{X\,\big|\, Y}\).

Για την (5), παρατηρήστε ότι, αν ορίσουμε το θετικό και το αρνητικό μέρος της \(X\) ως \(X^+=\max\{X,0\}\ge 0\) και \(X^-=\max\{-X,0\}\ge 0\), αντίστοιχα, τότε \(X=X^+-X^-\) και \(|X|=X^+ +X^-\). Επομένως, από την τριγωνική ανισότητα έχουμε

Για την (6), αν ορίσουμε \(G(Y,Z)=\EEE{X\,\big|\,Y,Z}\) και εφαρμόσουμε το Θεώρημα 4.1, αρχικά για την \(G(Y,Z)\) και στη συνέχεια για τη \(X\), έχουμε ότι

Επομένως, \(\EEE{G(Y,Z)\,\big|\,Y}=g(Y)=\EEE{X\,\big|\,Y}\).

Τέλος για την (7), από την γραμμικότητα της δεσμευμένης μέσης τιμής (ιδιότητα 1) αρκεί να δείξουμε ότι

\[

{X\ge 0}\Rightarrow \EEE{X\,\big|\,Y}\ge 0.

\]

Αυτό όμως είναι προφανές από τον ορισμό.

\(\square\)

Παράδειγμα 4.3

Πενήντα φοιτητές από το ΕΜΠ, εβδομήντα φοιτητές από το ΕΚΠΑ και 30 φοιτητές από το ΟΠΑ παίρνουν μέρος σ' ένα διαγώνισμα.

Αν επιλέξουμε τυχαία έναν από τους φοιτητές, μπορούμε να θεωρήσουμε σαν δειγματικό χώρο του πειράματος τύχης το σύνολο των φοιτητών και τότε το πανεπιστήμιο προέλευσής τους \(Y\) είναι μια τυχαία μεταβλητή ορισμένη σ' αυτόν τον χώρο, ενώ ο βαθμός τους στο διαγώνισμα \(X\) είναι μια άλλη τυχαία μεταβλητή. Η \(\EEE{X|Y}\) είναι μια τυχαία μεταβλητή που δίνει σ' όλους τους φοιτητές του Πανεπιστημίου \(Y\) τον μέσο όρο \(M(Y)\) των φοιτητών του \(Y\). Τότε η ιδιότητα 2 του Θεωρήματος 4.2 σημαίνει ότι

o μέσος όρος \(M\) των βαθμών όλων των φοιτητών δίνεται από την

δηλαδή ο μέσος όρος των βαθμών όλων των φοιτητών μπορεί να υπολογιστεί ως ένας ζυγισμένος μέσος των μέσων βαθμών κατά πανεπιστήμιο, με βάρη τις πιθανότητες ο τυχαία επιλεγμένος φοιτητής να προέρχεται από κάθε πανεπιστήμιο.

Παράδειγμα 4.4

Έστω \(\Omega\) ένας πεπερασμένος δειγματικός χώρος, όπως π.χ. αυτός του διωνυμικού υποδείγματος πολλών περιόδων.

Θέλουμε να προσεγγίσουμε μια τυχαία μεταβλητή \(X\) από μια συνάρτηση μιας άλλης τυχαίας μεταβλητής \(Y\), ώστε να ελαχιστοποιήσουμε το μέσο τετραγωνικό σφάλμα της προσέγγισης

\[

\EEE{(X-f(Y))^{2}}.

\]

Αν \(g(Y)=\EEE{X\,\big|\,Y}\) και \(f\) οποιαδήποτε συνάρτηση από το \(\Y\) στο \(\R\), έχουμε ότι

για οποιαδήποτε συνάρτηση \(f(Y)\). Επομένως, η \(g(Y)=\EE[X|Y]\) είναι η συνάρτηση του \(Y\) που ελαχιστοποιεί το

μέσο τετραγωνικό σφάλμα της προσέγγισης.

4.3 Martingales

Είπαμε στο Kεφάλαιο 3 ότι μια τυχαία μεταβλητή που εξαρτάται μόνο από τις τιμές των \(S_{t_{0}},S_{t_{1}},\ldots,S_{t_{k}}\) θα χαρακτηρίζεται

ως \({\cal F}_{k}\)-μετρήσιμη. Ένας συνηθισμένος τρόπος για να κατασκευάσει κανείς μια \({\cal F}_{k}\)-μετρήσιμη τυχαία μεταβλητή

είναι να δεσμεύσει μια τυχαία μεταβλητή ως προς τις \(S_{t_{0}},S_{t_{1}},\ldots,S_{t_{k}}\). Έστω λοιπόν \(\mu\)

ένα μέτρο πιθανότητας στον \(\Omega\), τον χώρο όλων των δυνατών μονοπατιών της στοχαστικής διαδικασίας \(\{S_{t_k}\}_{0\le k\le N}\). Χρησιμοποιώντας τον συμβολισμό

παρατηρούμε ότι, αν η \(X\) είναι μια τυχαία μεταβλητή, τότε η \(\EE^{\mu}[ X |{\cal F}_{k}]\) είναι μια \({\cal F}_{k}\)-μετρήσιμη τυχαία

μεταβλητή.

Ορισμός 4.2

Μια στοχαστική διαδικασία \(\{X_{t_{k}}\}_{k=0,1,\ldots,N}\) στον χώρο \(\Omega\) θα ονομάζεται

(\(\mu,{\cal F}_{k}\))-martingale, αν για κάθε \(k=0,1,\ldots,N-1\) έχουμε \(\EE^{\mu}[ X_{t_{k+1}}\ | {\cal F}_{k}]=X_{t_{k}}\).

Από τον ορισμό προκύπτει αμέσως ότι, αν η \(\{X_{t_{k}}\}\) είναι (\(\mu,{\cal F}_{k}\))-martingale, τότε η \(X_{t_{k}}\) είναι

μια \({\cal F}_{k}\)-μετρήσιμη τυχαία μεταβλητή. Είναι επίσης εύκολο να δούμε με επάλληλες εφαρμογές της ιδιότητας (4) ότι

\begin{equation}

\EE^{\mu}[X_{t_{j}}|{\cal F}_{k}]=X_{t_{k}}, \text{ για κάθε } j\ge k.

\end{equation}

Θεώρημα 4.3

Αν η διαδικασία \(\{X_{t_{k}}\}_{k=0,1,\ldots,N}\) είναι (\(\mu,{\cal F}_{k}\))-martingale, τότε για κάθε \(k,j\in\{0,1,\ldots,N\}\)

\[

\EE^{\mu}[X_{t_{k}}]=\EE^{\mu}[X_{t_{j}}].

\]

Δηλαδή, η αναμενόμενη τιμή των όρων μιας martingale είναι σταθερή.

Απόδειξη: Χωρίς βλάβη ας υποθέσουμε ότι \(j\ge k\). Παίρνοντας την αναμενόμενη τιμή ως προς το \(\mu\)

στα δύο μέλη της (4.3) και χρησιμοποιώντας την ιδιότητα (1) των δεσμευμένων μέσων τιμών που δείξαμε νωρίτερα,

έχουμε:

Από την ιδιότητα 3 του ίδιου Θεωρήματος έχουμε ότι \(V_0=\EEE{X}\). Εφόσον κάθε τυχαία μεταβλητή στον \(\Omega\) είναι μια συνάρτηση των \(S_0,S_{t_1},\ldots,S_T\), η ιδιότητα 4 του ίδιου Θεωρήματος δίνει ότι \(V_{T}=X\).

\(\square\)

Ας υποθέσουμε τώρα ότι οι \(\{X_{t_{k}}\}_{k=0,1,\ldots,N}\) και \(\{Y_{t_{k}}\}_{k=0,1,\ldots,N-1}\) είναι στοχαστικές

διαδικασίες τέτοιες ώστε οι \(X_{t_{k}}, Y_{t_{k}}\) να είναι \({\cal F}_{k}\)-μετρήσιμες για κάθε \(k\in\{0,1,2,\ldots,N-1\}\).

Σχηματίζουμε μια καινούργια διαδικασία \(\{(Y\cdot X)_{t_{k}}\}_{k=0,1,\ldots,N}\) που ορίζεται ως εξής:

Η στοχαστική διαδικασία (\(Y\cdot X\)) ονομάζεται μετασχηματισμός martingale (martingale transform) της \(Y\) ως προς την \(X\).

Εύκολα βλέπει κανείς ότι η \((Y\cdot X)_{t_{k}}\) είναι επίσης \({\cal F}_{k}\)-μετρήσιμη.

Θεώρημα 4.5

Αν η διαδικασία \(X\) είναι martingale, τότε και η (\(Y\cdot X\)) είναι martingale.

Επομένως, η (\(Y\cdot X\)) είναι επίσης martingale.

\(\square\)

4.4 Μέτρα martingale

Σε αυτή την παράγραφο θα δούμε πώς τα αδιάφορα κινδύνου μέτρα πιθανότητας που μελετήσαμε

στο δεύτερο κεφάλαιο γενικεύονται στα διωνυμικά υποδείγματα πολλών περιόδων

και μπορούν να χρησιμοποιηθούν στην τιμολόγηση παραγώγων.

Ας θεωρήσουμε πρώτα ένα αυτοχρηματοδοτούμενο χαρτοφυλάκιο \((\phi_{k},\psi_{k})_{k=0,1,\ldots,N}\)

με αξία στους χρόνους \(t_{k},\ k=0,1,\ldots,N\)

Άρα η \(e^{-rt_{k}}V_{t_{k}}-V_{0}\) είναι ένας μετασχηματισμός martingale.

Ορισμός 4.3

Ένα μέτρο πιθανότητας στον χώρο των τροχιών του πρωτογενούς προϊόντος ως προς το οποίο

η προεξoφλημένη αξία του πρωτογενούς προϊόντος \(e^{-rt}S_{t}\) είναι martingale ονομάζεται

αδιάφορο κινδύνου μέτρο πιθανότητας ή μέτρο martingale (martingale measure).

Από το Θεώρημα 4.5 και τη σχέση (4.5) παραπάνω προκύπτει αμέσως το ακόλουθο Θεώρημα.

Θεώρημα 4.6

Αν το \(\QQ\) είναι μέτρο martingale στον \(\Omega\), τότε η προεξοφλημένη αξία κάθε αυτοχρηματοδοτούμενου

χαρτοφυλακίου \(e^{-rt_{k}}V_{t_{k}}\) είναι (\(\QQ,{\cal F}_{k}\))-martingale.

Ας θεωρήσουμε τώρα ένα παράγωγο με απόδοση στην ωρίμανση \(U_{T}=U_{T}(S_{t_{0}},S_{t_{1}},\ldots,S_{t_{N}})\).

Είδαμε στο προηγούμενο κεφάλαιο ότι υπάρχει μια αυτοχρηματοδοτούμενη στρατηγική \((\phi_{k},\psi_{k})_{k=0,1,\ldots,N-1}\)

που αναπαράγει την απόδοση του παραγώγου, δηλαδή:

Θεώρημα 4.7

Αν το \(\QQ\) είναι ένα μέτρο martingale στον \(\Omega\), τότε η σημερινή αξία ενός παραγώγου με απόδοση στην ωρίμανση \(U_{T}\)

δίνεται από τη σχέση

Απόδειξη: Έστω \((\phi_{k},\psi_{k})_{k=0,1,\ldots,N-1}\) η αυτοχρηματοδοτούμενη στρατηγική που

αναπαράγει την απόδοση του παραγώγου. Αν ορίσουμε \(\phi_{N}=\phi_{N-1}\) και \(\psi_{N}=\psi_{N-1}\) το χαρτοφυλάκιο

\((\phi_{k},\psi_{k})_{k=0,1,\ldots,N}\) είναι φυσικά επίσης αυτοχρηματοδοτούμενο. Από το Θεώρημα (4.6)

η \(e^{-rt_{k}}V_{t_{k}}\) είναι \((\QQ,{\cal F}_{k})\)-martingale. Επομένως, από το Θεώρημα 4.3 έχουμε

Παρατήρηση 4.1

Προσέξτε ότι η απόδειξη των Θεωρημάτων 4.6 και 4.7 κάνει ελάχιστη χρήση των ειδικών χαρακτηριστικών του υποδείγματός μας.

Για το Θεώρημα 4.6 το μόνο που χρησιμοποιήσαμε είναι ότι στην αγορά υπάρχουν δύο προϊόντα και ότι

μπορούμε να συναλλασσόμαστε στους χρόνους \(t_{k}\). Για την (4.6) χρησιμοποιήσαμε μόνο ότι η απόδοση του παραγώγου

αναπαράγεται από μια αυτοχρηματοδοτούμενη στρατηγική.

Παρατήρηση 4.2

Συνέπεια του παραπάνω Θεωρήματος

είναι ότι, αν μπορούμε να κατασκευάσουμε ένα μέτρο martingale \(\QQ\)

στον \(\Omega\), τότε δεν είναι απαραίτητο να τρέξουμε τον αναδρομικό αλγόριθμο για να τιμολογήσουμε ένα

παράγωγο. Η σημερινή αξία κάθε παραγώγου είναι η προεξοφλημένη αναμενόμενη (ως προς το \(\QQ\)) απόδοσή του στην ωρίμανση. Προσέξτε επίσης ότι η (4.6) μας δίνει την παρούσα αξία ενός παραγώγου, χωρίς να χρειάζεται να υπολογίσουμε το χαρτοφυλάκιο που αντισταθμίζει το παράγωγο. Αν μάλιστα έχουμε να τιμολογήσουμε περισσότερα παράγωγα του ίδιου πρωτογενούς προϊόντος, αντί να ακολουθήσουμε τον αλγόριθμο για

καθένα από αυτά χωριστά, μπορούμε εναλλακτικά να κατασκευάσουμε το \(\QQ\) και κατόπιν να υπολογίσουμε την προεξοφλημένη

αναμενόμενη αξία κάθε παραγώγου ως προς αυτό.

Ας δούμε τώρα πώς μπορούμε να βρούμε ένα μέτρο martingale \(\QQ\)

στον χώρο \(\Omega\) των μονοπατιών του διωνυμικού υποδείγματος πολλών περιόδων.

Ορίζουμε για κάθε \(k=1,2,\ldots,N\) την τυχαία μεταβλητή \(\xi_k=S_{t_{k}}/S_{t_{k-1}}\). Στο διωνυμικό υπόδειγμα όλες αυτές οι τυχαίες μεταβλητές μπορούν να πάρουν είτε την τιμή \(u\) είτε την τιμή \(d\).

Για οποιοδήποτε μέτρο πιθανότητας \(\QQ\) στον \(\Omega\)

Υπενθυμίζουμε ότι από την υπόθεση \( d < e^{rh} < u \) που έχουμε κάνει προκύπτει ότι \( 0 < q < 1 \). Για \( k = 0 \) η ( CODECQdef ) δίνει την

κατανομή της \(\xi_{1}\)

κάτω από το \(\QQ\): η \(\xi_{1}\) παίρνει την τιμή \(u\) με \(\QQ\)-πιθανότητα \(q\) και την τιμή \(d\) με \(\QQ\)-πιθανότητα

\(1-q\). Για \(k=1\) η (4.7) δίνει την κατανομή κάτω απ' το \(\QQ\) της \(\xi_{2}\) δοθείσης της \(\xi_{1}\):

η \(\xi_{2}\) είναι ανεξάρτητη της \(\xi_{1}\) (γιατί?) και έχει την ίδια κατανομή. Επαγωγικά, συμπεραίνει κανείς εύκολα

ότι, αν ο \(\Omega\) εφοδιαστεί με ένα μέτρο πιθανότητας \(\QQ\) που ικανοποιεί την (4.7), τότε οι

\(\{\xi_{j}\}_{j=1,\ldots,N}\) είναι ανεξάρτητες, ισόνομες τυχαίες μεταβλητές με κοινή κατανομή αυτή που περιγράψαμε

για την \(\xi_{1}\).

Επομένως, η συνθήκη (4.7), η οποία υπενθυμίζουμε είναι ικανή και αναγκαία ώστε ένα μέτρο \(\QQ\) στον \(\Omega\)

να είναι μέτρο martingale, καθορίζει την από κοινού κατανομή των \(\{\xi_{j}\}_{j=1,\ldots,N}\) και άρα την \(\QQ\)-πιθανότητα

κάθε τροχιάς στον \(\Omega\). Για παράδειγμα,

Βλέπουμε λοιπόν ότι, για κάθε τροχιά \(\omega\in\Omega\), η \(\QQ(\omega)\) υπολογίζεται ακριβώς όπως η \(\PP(\omega)\),

αποδίδοντας σε κάθε κόμβο του δέντρου πιθανότητα \(q\) να κινηθούμε προς τα πάνω και \(1-q\) να κινηθούμε προς τα κάτω. Μάλιστα, επειδή \( 0 < q < 1 \), κάθε

ενδεχόμενο που έχει θετική \(\PP\)-πιθανότητα έχει επίσης θετική \(\QQ\)-πιθανότητα και το αντίστροφο, δηλαδή τα μέτρα \(\PP\) και \(\QQ\) είναι ισοδύναμα. Αξίζει επίσης να παρατηρήσουμε ότι, επειδή η ιδιότητα (4.7) επιβάλλει την \(\QQ\)-πιθανότητα κάθε τροχιάς, το μέτρο

\(\QQ\) που κατασκευάσαμε είναι το μοναδικό μέτρο martingale στον \(\Omega\). Προσέξτε ακόμη ότι το μέτρο \(\QQ\) δεν εξαρτάται από την

παράμετρο \(p\) του μοντέλου μας. Μπορούμε να επαληθεύσουμε ότι το \(\QQ\) είναι μέτρο martingale ως εξής:

Η σχέση (4.6) είναι ένας κλειστός τύπος για τη σημερινή τιμή που η αρχή της μη επιτηδειότητας επιβάλλει σε ένα παράγωγο

με ωρίμανση \(T\) και απόδοση στην ωρίμανση \(U_{T}\). Η εφαρμογή του είναι εξαιρετικά

απλή όπως θα δούμε τιμολογώντας ξανά τα παράγωγα που χρησιμοποιήσαμε στα παραδείγματα του προηγούμενου κεφαλαίου.

Παράδειγμα 4.5

Ας θυμηθούμε πάλι το μοντέλο που υποθέσαμε για τη δυναμική του πρωτογενούς προϊόντος:

Έχουμε λοιπόν \(u=\frac{4}{3},\ d=\frac{2}{3}\), ενώ έχει δοθεί ότι \(e^{rh}=\frac{16}{15}\).

Επομένως,

\[

q=\frac{e^{rh}-d}{u-d}=\frac{3}{5}.

\]

Υπολογίζουμε τώρα την πιθανότητα \(\QQ\) κάθε τροχιάς:

\begin{eqnarray*}

\QQ(\omega_{1})=\QQ(\{(\xi_{1},\xi_{2},\xi_{3})=(u,u,u)\})&=&q^{3}=\frac{27}{125},\\

\QQ(\omega_{2})=\QQ(\{(\xi_{1},\xi_{2},\xi_{3})=(u,u,d)\})&=&\\

\QQ(\omega_{3})=\QQ(\{(\xi_{1},\xi_{2},\xi_{3})=(u,d,u)\})&=&\\

\QQ(\omega_{4})=\QQ(\{(\xi_{1},\xi_{2},\xi_{3})=(d,u,u)\})&=&q^{2}(1-q)=\frac{18}{125},\\

\QQ(\omega_{5})=\QQ(\{(\xi_{1},\xi_{2},\xi_{3})=(u,d,d)\})&=&\\

\QQ(\omega_{6})=\QQ(\{(\xi_{1},\xi_{2},\xi_{3})=(d,u,d)\})&=&\\

\QQ(\omega_{7})=\QQ(\{(\xi_{1},\xi_{2},\xi_{3})=(d,d,u)\})&=&q(1-q)^{2}=\frac{12}{125},\\

\QQ(\omega_{8})=\QQ(\{(\xi_{1},\xi_{2},\xi_{3})=(d,d,d)\})&=&(1-q)^{3}=\frac{8}{125}.

\end{eqnarray*}

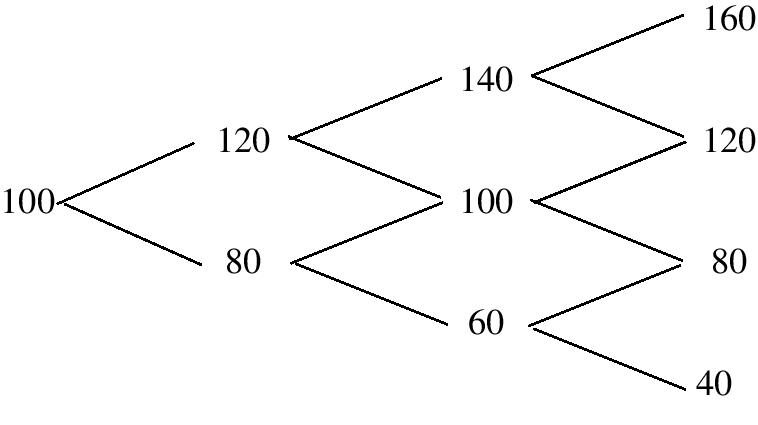

Ας υπολογίσουμε τώρα με τη βοήθεια της σχέσης (4.6) την αξία ενός ευρωπαϊκού δικαιώματος πώλησης με τιμή άσκησης 48.

\begin{eqnarray*}

V_{0}&=&e^{-rT}\EE^{\QQ}[V_{T}]=e^{-3rh}\sum_{i=1}^{8}V_{T}(\omega_{i})\QQ(\omega_{i})=\\

&=&\left(\frac{15}{16}\right)^{3}\left((48\!-\!128)^{+}\times\frac{27}{125}+3\times (48\!-\!64)^{+}\times\frac{18}{125}+

3\times (48\!-\!32)^{+}\times \frac{12}{125}+ (48\!-\!16)^{+}\times\frac{8}{125}\right)=\\

&=&\frac{351}{64}.

\end{eqnarray*}

Παράδειγμα 4.6

Οι ιδιότητες του μέτρου \(\QQ\) μπορούν να φανούν χρήσιμες και στον υπολογισμό του αντισταθμιστικού χαρτοφυλακίου.

Ας υπολογίσουμε το χαρτοφυλάκιο \((\phi_{0},\psi_{0})\) που θα πρέπει αρχικά να κατέχουμε

για να αναπαραγάγουμε την απόδοση του παραγώγου. Μπορούμε να υπολογίσουμε την τυχαία μεταβλητή \(V_{t_{1}}\)

από το γεγονός ότι η \(e^{-rt_{k}}V_{t_{k}}\) είναι \((\QQ,{\cal F}_{k})\)-martingale.

Επομένως,

Τα δύο μέλη της παραπάνω σχέσης είναι \({\cal F}_{1}\)-μετρήσιμες τυχαίες μεταβλητές (δηλαδή συναρτήσεις της \(S_{t_{1}}\))

και άρα έχουν σταθερή τιμή σε καθένα από τα ενδεχόμενα \(K_{u}=\{S_{t_{1}}=72\}\) και \(K_{d}=\{S_{t_{1}}=36\}\).

Η \(\psi_{0}\) μπορεί τώρα εύκολα να βρεθεί από τη σχέση \(\phi_{0}S_{t_{0}}+\psi_{0}=V_{0}\).

Παράδειγμα 4.7

Ας υπολογίσουμε στη συνέχεια την αξία ενός ευρωπαϊκού δικαιώματος πώλησης με τιμή άσκησης 48 και άνω και εκτός

φράγμα στα 60. Η διαφορά με το πρώτο παράδειγμα είναι ότι εδώ \(V_{T}(\omega_{5})=0\), αφού στην τροχιά

που αντιστοιχεί στο ενδεχόμενο \(\omega_{5}\) το άνω και εκτός φράγμα των 60 έχει ξεπεραστεί πριν την ωρίμανση.

Το δικαίωμα έχει μη μηδενική αξία στην ωρίμανση μόνο για τις τροχιές \(\omega_{6},\omega_{7},\omega_{8}\), οπότε:

Ας εφαρμόσουμε τώρα τον τύπο (4.6) στην περίπτωση ενός γενικού ευρωπαϊκού παραγώγου με ωρίμανση \(T\)

και απόδοση στην ωρίμανση \(f(S_{T})\) για ένα διωνυμικό μοντέλο \(N\) περιόδων. Υπάρχουν

\begin{eqnarray*}

&1 &\text{ τροχιά για την οποία }S_{T}=S_{0}u^{N} \text{ στην οποία το }\QQ \text{ αποδίδει πιθανότητα }q^{N}, \\

&N &\text{ τροχιές για τις οποίες }S_{T}=S_{0}u^{N-1}d \text{ στις οποίες το }\QQ \text{ αποδίδει πιθανότητα }q^{N-1}(1-q), \\

&\binom{N}{2} &\text{ τροχιές για τις οποίες }S_{T}=S_{0}u^{N-2}d^{2}\text{ στις οποίες το }\QQ \text{ αποδίδει πιθανότητα }q^{N-2}(1-q)^{2}, \\

&\vdots&\\

&\binom{N}{k}&\text{ τροχιές για τις οποίες }S_{T}=S_{0}u^{N-k}d^{k}\text{ στις οποίες το }\QQ \text{ αποδίδει πιθανότητα }q^{N-k}(1-q)^{k}, \\

&\vdots&\\

&1 &\text{ τροχιά για την οποία }S_{T}=S_{0}d^{N} \text{ στην οποία το }\QQ \text{ αποδίδει πιθανότητα }(1-q)^{N}.

\end{eqnarray*}

Σύμφωνα με τη σχέση (4.6), η αρχική αξία του παραγώγου είναι

Η παραπάνω σχέση είναι γνωστή ως o διακριτός τύπος των Black & Scholes.

4.5 Ανομοιόμορφα διωνυμικά υποδείγματα

Στο υπόδειγμα που θεωρήσαμε η ποσοστιαία αύξηση ή ελάττωση της τιμής του πρωτογενούς προϊόντος

σε κάθε κόμβο του δέντρου, οι παράμετροι \(u\) και \(d\) δηλαδή, ήταν σταθερές παράμετροι του μοντέλου μας.

Όπως θα δούμε στο Κεφάλαιο 6, αυτή η υπόθεση δεν είναι ιδιαίτερα περιοριστική.

Aν θεωρήσουμεπως το πλήθος \(Ν\) των περιόδων μας τείνει στο άπειρο και ταυτόχρονα πως η διάρκειά τους \(h\) τείνει στο μηδέν,

ώστε \(Nh=T\), μπορούμε να φτάσουμε σε ένα μη τετριμμένο μοντέλο για την περιγραφή της χρονικής εξέλιξης

μετοχών. Η θεωρία που έχουμε αναπτύξει μπορεί όμως εύκολα να γενικευθεί και σε δέντρα όπου οι παράμετροι

\(u\) και \(d\) μεταβάλλονται από κόμβο σε κόμβο. Η πληροφορία αυτή θα εξαρτάται από την ιστορία της αγοράς

μέχρι εκείνη τη στιγμή, οι παράμετροι \(u\) και \(d\) θα είναι δηλαδή \({\cal F}_{k}\)-μετρήσιμες τυχαίες μεταβλητές.

Το ίδιο μπορεί να συμβαίνει και για τις παραμέτρους \(p\), ακόμη και για το επιτόκιο \(r\).

Tέτοια υποδείγματα είναι χρήσιμα, ιδιαίτερα για την περιγραφή αγορών με κυμαινόμενα επιτόκια.

Έστω λοιπόν ότι η σημερινή αξία του πρωτογενούς προϊόντος είναι \(S_{0}>0\), ενώ η εξέλιξή της στο

χρόνο συμβαίνει ως εξής: αν τη στιγμή \(t_{k}\) η αξία του πρωτογενούς προϊόντος είναι \(S_{t_{k}}\), τότε

όπου η \(\{\xi_{k}\}_{k\in\{1,2,\ldots,N\}}\) είναι μια στοχαστική διαδικασία. Η από κοινού κατανομή των

\(\xi_{k}\) περιγράφεται ως εξής: για κάθε \(k\in\{0,1,\ldots,N-1\}\) έχουμε

όπου οι \(u_{k}=u_{k}(S_{t_{0}},\ldots,S_{t_{k}})\), \(d_{k}=d_{k}(S_{t_{0}},\ldots,S_{t_{k}})\) και

\(p_{k}=p_{k}(S_{t_{0}},\ldots,S_{t_{k}})\) είναι \({\cal F}_{k}\)-μετρήσιμες τυχαίες μεταβλητές.

Φυσικά, προκειμένου να μην υπάρχουν ευκαιρίες επιτηδειότητας, θα πρέπει \( d_{k} < e^{rh} < u_{k} \) για όλα τα \(k\).

To παράδειγμα ενός τέτοιου υποδείγματος φαίνεται στο ακόλουθο δέντρο.

Οι παράμετροι αυτού του μοντέλου μπορούν να βρεθούν ως εξής.

Παρατηρήστε και πάλι ότι οι (\(\phi_{N-1},\psi_{N-1}\)) είναι συναρτήσεις των \(S_{t_{0}},\ldots,S_{t_{N-1}}\),

είναι δηλαδή \({\cal F}_{N-1}\)-μετρήσιμες τυχαίες μεταβλητές. Έχοντας κατασκευάσει τη στιγμή \(t_{N-1}\)

(και ανάλογα με τη γνώση μας για την εξέλιξη της αγοράς έως τότε) ένα χαρτοφυλάκιο (\(\phi_{N-1},\psi_{N-1}\)) η αξία του οποίου

τη στιγμή \(t_{N}\) θα ταυτίζεται με αυτήν του παραγώγου, μπορούμε να ορίσουμε την αξία του παραγώγου τη στιγμή \(t_{N-1}\)

ως την αξία αυτού του χαρτοφυλακίου.

Θα πρέπει τώρα να είναι προφανές πώς θα συνεχίσουμε την οπισθοδρόμηση μέχρι τον χρόνο \(t_{0}\) ώστε να βρούμε τη σημερινή αξία

του παραγώγου και το αντισταθμιστικό χαρτοφυλάκιο.

Παράδειγμα 4.9

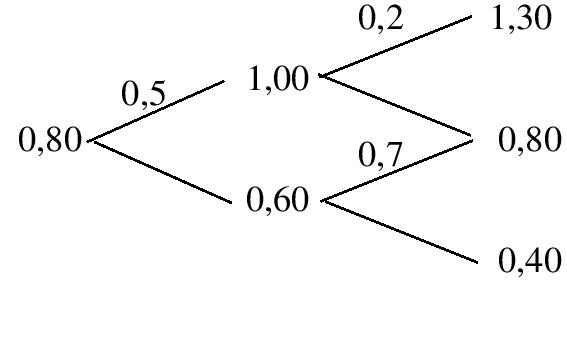

Στο υπόδειγμα που προαναφέραμε ας υποθέσουμε ότι \(e^{rh}=1,1\). Ας τιμολογήσουμε ένα παράγωγο που

τη στιγμή \(t_{2}\) αποδίδει 242, αν \(S_{t_{2}}>S_{t_{1}}\) και σε αντίθετη περίπτωση μηδέν, κατασκευάζοντας μια αυτοχρηματοδοτούμενη στρατηγική που αναπαράγει την απόδοσή του.

Στο ενδεχόμενο \(K_{u}=\{S_{t_{1}}=1,00\}\) έχουμε:

Μπορούμε εναλλακτικά να τιμολογήσουμε ένα παράγωγο βρίσκοντας ένα μέτρο martingale στο

χώρο των τροχιών. Δεν είναι δύσκολο να δει κανείς, επαναλαμβάνοντας τα επιχειρήματα της προηγούμενης παραγράφου,

ότι ένα μέτρο \(\QQ\) στον \(\Omega\) είναι μέτρο martingale, αν και μόνο αν για κάθε \(k=0,1,\ldots,N-1\)

Η παραπάνω σχέση καθορίζει την από κοινού κατανομή των \(\xi_{k}\) και άρα την \(\QQ\)-πιθανότητα κάθε τροχιάς. Για \(k=0\)

μας δίνει την κατανομή της \(\xi_{1}\), για \(k=1\) μας δίνει την κατανομή της \(\xi_{2}\) δοθείσης της \(\xi_{1}\), για \(k=2\)

μας δίνει την κατανομή της \(\xi_{3}\) δοθέντων των \(\xi_{1},\xi_{2}\) κ.λπ. Για παράδειγμα,

Η κατασκευή του μέτρου \(\QQ\) είναι επομένως αντίστοιχη με αυτή της προηγούμενης παραγράφου μόνο που τώρα η παράμετρος

\(q\) δεν είναι μια σταθερά του υποδείγματος αλλά μια τυχαία μεταβλητή. Για να υπολογίσουμε την \(\QQ\)-πιθανότητα κάθε τροχιάς

πολλαπλασιάζουμε τις παραμέτρους (\(q_{k}\) ή \(1-q_{k}\)) που αντιστοιχούν στη συγκεκριμενη τροχιά σε κάθε κόμβο της. Μπορούμε

εύκολα να επαληθεύσουμε ότι το \(\QQ\) είναι μέτρο martingale.

και πολλαπλασιάζοντας τα δύο μέλη με \(e^{-rt_k}\) παίρνουμε ότι η \(e^{-rt_{k}}S_{t_{k}}\) είναι \((\QQ,{\cal F}_{k})\)-martingale.

Παρατηρήστε ξανά ότι το μέτρο \(\QQ\) που κατασκευάσαμε είναι το μοναδικό μέτρο martingale στον \(\Omega\), καθώς

η επιλογή του επιβλήθηκε από την (4.10). Ομοίως, οι παράμετροι \(p_{k}\) δεν υπεισέρχονται στον υπολογισμό του \(\QQ\). Τέλος,

κάθε \(\PP\)-πιθανή τροχιά είναι και \(\QQ\)-πιθανή και το αντίστροφο, άρα τα \(\PP\) και \(\QQ\) είναι ισοδύναμα.

Παράδειγμα 4.10

Ας τιμολογήσουμε σαν παράδειγμα το παράγωγο της προηγούμενης άσκησης κατασκευάζοντας το μέτρο martingale

\(\QQ\).

Στο ενδεχόμενο \(K_{u}=\{S_{t_{1}}=1,00\}\) έχουμε

Κλείνοντας αυτό το κεφάλαιο ας συνοψίσουμε κάποιες ιδότητες του διωνυμικού υποδείγματος

οι οποίες προσφέρονται για γενίκευση. Θεωρήσαμε την αγορά

μας σαν ένα χώρο πιθανότητας τα σημεία του οποίου αντιστοιχούν σε τροχιές του πρωτογενούς προϊόντος,

εφοδιασμένο με ένα μέτρο πιθανότητας \(\PP\). Στον χώρο αυτόν κατασκευάσαμε ένα άλλο μέτρο

πιθανότητας \(\QQ\) με τις ακόλουθες ιδιότητες:

Η προεξοφλημένη αξία του πρωτογενούς προϊόντος \(e^{-rt}S_{t}\) είναι ένα \(\QQ\)-martingale.

Κάθε ενδεχόμενο που έχει θετική \(\PP\)-πιθανότητα έχει επίσης θετική \(\QQ\)-πιθανότητα και το αντίστροφο.

Επομένως, \(\PP\sim\QQ\).

Μέτρα \(\QQ\) με τις παραπάνω δύο ιδιότητες χαρακτηρίζονται ως

ισοδύναμα μέτρα martingale (equivalent martingale measures) και παίζουν κεντρικό ρόλο στην ανάλυση χρηματοοικονομικών παραγώγων.

4.6 Ασκήσεις

Στις παρακάτω ασκήσεις βασίστε τις απαντήσεις σας στη μεθοδολογία αυτού του κεφαλαίου. Κάποιες από αυτές συμπεριλαμβάνονται

και στις ασκήσεις του προηγούμενου κεφαλαίου. Σ' αυτές τις περιπτώσεις συγκρίνετε τα αποτελέσματα που θα βρείτε με τις

δύο μεθοδολογίες, καθώς και την πολυπλοκότητα των υπολογισμών σε κάθε περίπτωση.

Άσκηση 4.1

Θεωρούμε ένα ιδιαίτερο δικαίωμα πώλησης επί μιας μετοχής με ωρίμανση σε ένα έτος που περιγράφεται ως εξής.

Η τρέχουσα τιμή της μετοχής είναι € 40 και η τρέχουσα τιμή άσκησης είναι € 40.

Αν η τιμή της μετοχής έπειτα από έξι μήνες είναι μικρότερη από € 35 τότε η τιμή άσκησης

στην ωρίμανση επανακαθορίζεται σε € 35, διαφορετικά περαμένει στα € 40.

α. Τιμολογήστε το παράγωγο χρησιμοποιώντας ένα διωνυμικό δέντρο δύο περιόδων με

\(u=1,2737\) και \(d=0,7764\).

β. Τιμολογήστε το παράγωγο χρησιμοποιώντας ένα διωνυμικό δέντρο τεσσάρων περιόδων

με \(u=1,1879\) και \(d=0,8371\).

Δίνεται το επιτόκιο του προϊόντος χωρίς κίνδυνο \(r=6%\) με συνεχή ανατοκισμό.

Άσκηση 4.2

Δίνεται το ακόλουθο δυωνυμικό υπόδειγμα για τη δυναμική μιας μετοχής.

Η κάθε περίοδος στο παραπάνω δέντρο αντιστοιχεί σε διάστημα 4 μηνών. Στην αγορά υπάρχει

επίσης ένα προϊόν χωρίς κίνδυνο με επιτόκιο 14,637% υπολογισμένο με συνεχή ανατοκισμό.

α) Τιμολογήστε βάσει του παραπάνω υποδείγματος ένα δικαίωμα αγοράς της μετοχής με

ωρίμανση σε ένα έτος και τιμή άσκησης € 100.

β) Τιμολογήστε βάσει του παραπάνω υποδείγματος ένα δικαίωμα πώλησης της μετοχής με

ωρίμανση σε ένα έτος και τιμή άσκησης € 100. Επιβεβαιώστε τη σχέση ισοτιμίας

των ευρωπαϊκών δικαιωμάτων αγοράς και πώλησης.

Άσκηση 4.3

Τιμολογήστε βάσει του υποδείγματος αγοράς της προηγούμενης

άσκησης το παράγωγο που περιγράφεται στην Άσκηση 3.6.

Άσκηση 4.4

Τιμολογήστε βάσει του υποδείγματος της Άσκησης 4.2 ένα παράγωγο με ωρίμανση σε ένα έτος και απόδοση

\[V=(\bar{S}_T-100)^+,\]

όπου \(\bar{S}_T\) είναι ο μέσος όρος των τιμών της μετοχής σε 4, 8 και 12 μήνες.

Άσκηση 4.5

Η τρέχουσα τιμή μιας μετοχής είναι \(S_{0}=\)100. Θα υποθέσουμε αρχικά ότι σε καθένα από τα επόμενα

τέσσερα τρίμηνα η τιμή της είτε θα ανέβει κατά 10% είτε θα κατέβει κατά 10%. Το

επιτόκιο του προϊόντος χωρίς κίνδυνο είναι 4%, ενώ είναι γνωστό ότι η μετοχή δεν θα αποδώσει μέρισμα

κατά τον επόμενο χρόνο.

α) Τιμολογήστε βάσει αυτού του υποδείγματος ένα ευρωπαϊκό δικαίωμα αγοράς τιμή άσκησης \(K=100\) και ωρίμανση \(T=\)1 έτος.

β) Τιμολογήστε ένα δικαίωμα που έχει την ίδια απόδοση όπως το προηγούμενο, αλλά ακυρώνεται αν η τιμή της μετοχής πέσει κάτω από 92.

Άσκηση 4.6

Η τρέχουσα τιμή μιας μετοχής είναι \(S_{0}=\) € 100. Θα υποθέσουμε αρχικά ότι σε καθένα από τα επόμενα

τρία τετράμηνα η τιμή της είτε θα ανέβει κατά 10% είτε θα κατέβει κατά 10%. Το ετήσιο άνευ κινδύνου

επιτόκιο υπολογισμένο με συνεχή απόδοση είναι 6,186%, ενώ είναι γνωστό ότι η μετοχή δεν θα αποδώσει μέρισμα

κατά τον επόμενο χρόνο.

α) Τιμολογήστε βάσει αυτού του υποδείγματος ένα ευρωπαϊκό δικαίωμα αγοράς με ωρίμανση

έπειτα από \(T=1\) έτος και τιμή άσκησης \(K=\) € 98, καθώς και ένα ευρωπαϊκό δικαίωμα

πώλησης με ωρίμανση έπειτα από \(t=8\) μήνες και τιμή άσκησης \(M=\) € 96.

Θεωρούμε τώρα ένα δικαίωμα επιλογής, ο κάτοχος του οποίου επιλέγει τη χρονική στιγμή \(t\)

αν θα το ασκήσει στην ωρίμανσή του \(T\) ως ευρωπαϊκό δικαίωμα αγοράς ή ως ευρωπαϊκό δικαίωμα πώλησης,

με τιμή άσκησης \(K\) αμφότερα.

β) Σε ποιους κόμβους του δέντρου που αντιστοιχούν στον χρόνο \(t\) είναι η αξία του ευρωπαϊκού

δικαιώματος αγοράς μεγαλύτερη από αυτήν του δικαιώματος πώλησης (άρα ο λογικός επενδυτής

θα επιλέξει να ασκήσει το δικαίωμα επιλογής ως δικαίωμα αγοράς)?

γ)Τιμολογήστε αυτό το παράγωγο βάσει του διωνυμικού υποδείγματος που θεωρήσαμε και συγκρίνετε την

αξία του με το άθροισμα των αξιών των δύο παραγώγων του ερωτήματος (α).

δ) Δείξτε τώρα ότι, ανεξάρτητα από το υπόδειγμα αγοράς που υιοθετούμε και για οποιαδήποτε \(S_{0},T,t,K\), η αξία του δικαιώματος επιλογής

ισούται με το άθροισμα της αξίας ενός ευρωπαϊκού δικαιώματος αγοράς με ωρίμανση στον χρόνο \(T\) και

τιμή άσκησης \(K\) και αυτής ενός ευρωπαϊκού δικαιώματος πώλησης με ωρίμανση στον χρόνο \(t\) και παραδοτέα τιμή \(M=Ke^{-r(T-t)}\).

Άσκηση 4.7

Η τιμή μιας μετοχής είναι \(S_0=\) € 50. Για τη δυναμική της θεωρούμε το ακόλουθο υπόδειγμα δύο μηνιαίων περιόδων.

Σε ένα μήνα η αξία της μετοχής \(S_1\) θα είναι € 45 ή € 60.

- Αν \(S_1=\) € 60 κάθε μετοχή θα δώσει μέρισμα € 5 (οπότε η αξία της θα γίνει € 55) και στο τέλος του δεύτερου μήνα η αξία της θα είναι € 60 ή € 50.

- Αν \(S_1=\) € 45 η μετοχή δεν θα δώσει μέρισμα και στο τέλος του δεύτερου μήνα η αξία της θα είναι € 50 ή € 30.

α) Τιμολογήστε βάσει του παραπάνω υποδείγματος ένα ευρωπαϊκό δικαίωμα αγοράς της μετοχής με τιμή άσκησης € 46 και ωρίμανση σε δύο μήνες. Υποθέστε ότι \(r=0\).

β) Έχετε μόλις πουλήσει το ευρωπαϊκό δικαίωμα αγοράς προς την τιμή του βρήκατε στο προηγούμενο ερώτημα. Βρείτε ποιο αντισταθμιστικό χαρτοφυλάκιο θα πρέπει να κατασκευάσετε σήμερα και πώς θα αλλάζατε τη θέση σας σε ένα μήνα στο ενδεχόμενο \(S_1\)= € 60, προκειμένου να εξαλείψετε τον κίνδυνο από την πώληση του δικαιώματος.